Overige gegevens

Statutaire regeling van de winstbestemming

De bestemming van het resultaat is geregeld in artikel 39 van de statuten. De Raad van Bestuur bepaalt, onder goedkeuring van de Raad van Commissarissen, welk gedeelte van de winst, zoals blijkt uit de vastgestelde jaarrekening, wordt gereserveerd.

Controleverklaring van de onafhankelijke accountant

Aan: de Algemene Vergadering van Aandeelhouders en Raad van Commissarissen van Bovemij N.V.

Verklaring over de in het jaarverslag opgenomen jaarrekening 2018

Ons oordeel

Wij hebben de jaarrekening 2018 van Bovemij N.V. te Nijmegen gecontroleerd.

Naar ons oordeel geeft de in dit jaarverslag opgenomen jaarrekening een getrouw beeld van de grootte en de samenstelling van het vermogen van Bovemij N.V. op 31 december 2018 en van het resultaat over 2018 in overeenstemming met Titel 9 Boek 2 BW.

De jaarrekening bestaat uit:

de geconsolideerde en enkelvoudige balans per 31 december 2018;

de geconsolideerde en enkelvoudige winst-en-verliesrekening over 2018;

de toelichting met een overzicht van de gehanteerde grondslagen voor financiële verslaggeving en andere toelichtingen.

De basis voor ons oordeel

Wij hebben onze controle uitgevoerd volgens het Nederlands recht, waaronder ook de Nederlandse controlestandaarden vallen. Onze verantwoordelijkheden op grond hiervan zijn beschreven in de sectie Onze verantwoordelijkheden voor de controle van de jaarrekening.

Wij zijn onafhankelijk van Bovemij N.V. zoals vereist in de Wet toezicht accountantsorganisaties (Wta), de Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) en andere voor de opdracht relevante onafhankelijkheidsregels in Nederland. Verder hebben wij voldaan aan de Verordening gedrags- en beroepsregels accountants (VGBA).

Wij vinden dat de door ons verkregen controle-informatie voldoende en geschikt is als basis voor ons oordeel.

Materialiteit

Materialiteit | € 3,5 miljoen (2017: € 3,5 miljoen) |

Toegepaste benchmark | Circa 2% van het eigen vermogen per 31 december 2018 (2017: 2%) |

Nadere toelichting | Het eigen vermogen wordt relevant geacht door stakeholders en is een relatief stabiele basis voor de bepaling van de materialiteit. Derhalve achten wij het eigen vermogen de meest geschikte basis voor het bepalen van de materialiteit. |

Wij houden ook rekening met afwijkingen en/of mogelijke afwijkingen die naar onze mening voor de gebruikers van de jaarrekening om kwalitatieve redenen materieel zijn.

Wij zijn met de raad van commissarissen overeengekomen dat wij aan de raad tijdens onze controle geconstateerde afwijkingen boven € 175.000 rapporteren alsmede kleinere afwijkingen die naar onze mening om kwalitatieve redenen relevant zijn.

Reikwijdte van de groepscontrole

Bovemij N.V. staat aan het hoofd van een groep van entiteiten. De financiële informatie van deze groep is opgenomen in de geconsolideerde jaarrekening van Bovemij N.V.

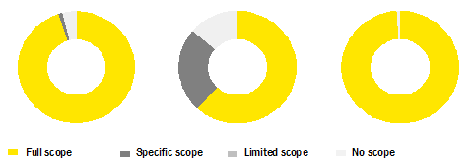

De groepscontrole heeft zich met name gericht op de significante onderdelen:

N.V. Schadeverzekering-Maatschappij Bovemij (Full Scope)

Bovemij Financieringsmaatschappij B.V. (Full Scope)

Enra Verzekeringen B.V. (Specific Scope)

RDC Group B.V. (Specific Scope)

Bovemij Interne Diensten B.V. (Specific Scope)

Bij al deze groepsonderdelen hebben wij zelf controlewerkzaamheden uitgevoerd.

In totaal vertegenwoordigen bovengenoemde werkzaamheden 96% van de totale activa, 86% van het resultaat en 99% van de bruto-opbrengsten van de groep.

Door bovengenoemde werkzaamheden bij (groeps)onderdelen, gecombineerd met aanvullende werkzaamheden op groepsniveau, hebben wij voldoende en geschikte controle-informatie met betrekking tot de financiële informatie van de groep verkregen om een oordeel te geven over de geconsolideerde jaarrekening.

De kernpunten van onze controle

In de kernpunten van onze controle beschrijven wij zaken die naar ons professionele oordeel het meest belangrijk waren tijdens onze controle van de jaarrekening. De kernpunten van onze controle hebben wij met de raad van commissarissen gecommuniceerd, maar vormen geen volledige weergave van alles wat is besproken.

Wij hebben onze controlewerkzaamheden met betrekking tot deze kernpunten bepaald in het kader van de jaarrekeningcontrole als geheel. Onze bevindingen ten aanzien van de individuele kernpunten moeten in dat kader worden bezien en niet als afzonderlijke oordelen over deze kernpunten.

Ten opzichte van vorig jaar is er één wijziging in de kernpunten. Het kernpunt ‘Melding compliance issue’ is nieuw, gezien het incidentele karakter ervan.

Risico | Toelichting |

Waardering en toelichting van niet-(beurs)genoteerde beleggingen | |

Risico | De beleggingen zijn een significante post op de balans van Bovemij N.V. Zoals toegelicht in de ‘Grondslagen voor waardering van activa en passiva’ worden de beleggingen welke zijn gewaardeerd tegen reële waarde onderscheiden in terreinen en gebouwen, aandelen, hypotheken, obligaties en andere financiële beleggingen. |

De reële waarde is niet in alle gevallen te verifiëren aan marktprijzen. Er zijn beleggingen die worden gewaardeerd op basis van onafhankelijke taxaties, waarderingsmodellen of andere methoden. | |

De waarderingsonzekerheid is inherent hoger bij (onafhankelijke) taxaties, waarderingsmodellen en andere methoden en hangt samen met de beschikbaarheid en toepasbaarheid van marktgegevens. Bij Bovemij N.V. betreffen dit met name de volgende posities: | |

• Voor 2% (€ 12 miljoen) van het balanstotaal is deze reële waarde gebaseerd op de intrinsieke waarde per participatie voor posities in niet-(beurs)genoteerde fondsen. De waarde hiervan wordt ontleend aan de meest recente rapportages van de fondsmanagers. In onze risico-inschatting houden wij rekening met het feit dat de onderliggende beleggingen in de niet-(beurs)genoteerde fondsen veelal genoteerde marktprijzen als basis van de waardering kennen hetgeen de schattingsonzekerheid verlaagt. | |

• Voor 8% (€ 61 miljoen) en 6% (€ 44 miljoen) van het balanstotaal per 31 december 2018 is de marktwaarde gebaseerd op onafhankelijke taxaties en waarderingsmodellen (terreinen en gebouwen), respectievelijk de intrinsieke waarde van het hypothekenfonds zoals vastgesteld door Bovemij op basis van een opgave van de fondsmanager. | |

Bovemij N.V. heeft in noot 2 bij de geconsolideerde balans een toelichting opgenomen van de beleggingswaarden onderverdeeld naar deze waarderingsmethoden. | |

Het in het kader van onze jaarrekeningcontrole in aanmerking genomen risico is dat de niet-(beurs)genoteerde beleggingen niet juist gewaardeerd zijn. | |

Onze controleaanpak | Wij hebben de gehanteerde waarderingsmethoden beoordeeld en controlewerkzaamheden uitgevoerd op de waardering van de beleggingen per 31 december 2018: |

• Voor de posities in terreinen en gebouwen hebben wij de interne beheersingsmaatregelen van het taxatieproces onderzocht en met gebruikmaking van eigen vastgoedspecialisten voor een selectie van objecten de onafhankelijke taxaties en daarbij gehanteerde uitgangspunten getoetst op basis van marktgegevens (bandbreedtes). | |

• Voor de posities in niet-(beurs)genoteerde fondsen hebben wij de waarderingen geverifieerd met gecontroleerde jaarrekeningen 2018 van deze fondsen. Waar deze (nog) niet beschikbaar zijn is de aansluiting vastgesteld met de meest recente (niet gecontroleerde) NAV-rapportages van de fondsmanagers, alsmede hebben wij back-testing procedures uitgevoerd (met gecontroleerde jaarrekeningen) en de interne beheersingsorganisatie beoordeeld van de fondsmanager aan de hand van ISAE 3402 rapportages. | |

Tenslotte hebben wij beoordeeld of de toelichting op de beleggingen (noot 2 bij de geconsolideerde balans) voldoet aan Titel 9 Boek 2 BW. | |

Belangrijke observaties | Op basis van onze werkzaamheden hebben wij vastgesteld dat de reële waarden van de niet-(beurs)genoteerde beleggingen zich bevinden binnen een aanvaardbare bandbreedte. |

De toelichting op de beleggingen (noot 2 bij de geconsolideerde balans) voldoet aan Titel 9 Boek 2 BW. | |

Schattingen gehanteerd bij de bepaling en de toetsing van de toereikendheid van de technische voorziening voor te betalen schaden | |

Risico | Bovemij N.V. heeft een significante technische voorziening voor te betalen schaden (hierna: schadevoorziening) van € 251 miljoen (inclusief aandeel herverzekeraar) ofwel 33% van het balanstotaal per 31 december 2018. De schadevoorziening moet toereikend zijn om de verplichtingen uit hoofde schadeclaims te kunnen afwikkelen. |

Bovemij N.V. stelt de schadevoorziening vast op basis van grondslagen zoals toegelicht in de ‘Grondslagen voor waardering van activa en passiva’. | |

Bij de berekening van deze schadevoorziening worden significante schattingen gehanteerd van onzekere toekomstige kasstromen. | |

Belangrijke assumpties die gehanteerd zijn door Bovemij N.V. om deze verplichtingen in te schatten, zijn aannames ten aanzien van het verwachte schadeverloop, raming van de verwachte na-meldingen en schade-ontwikkeling (IBNR en IBNER) en de schadebehandelingskosten. | |

Bij de berekening van de schadevoorziening worden verschillende bronnen en assumpties gebruikt. | |

Onze controleaanpak | Wij hebben onze actuariële specialisten ingezet om ons te assisteren bij onze controlewerkzaamheden op de toereikendheid van de schadevoorziening. Wij hebben de opzet, het bestaan en de werking van de interne beheersingsmaatregelen in de processen gerelateerd aan de schadevoorziening onderzocht voor zover wij dit in het kader van onze controle noodzakelijk achten. Met name hebben wij de interne controles onderzocht die zijn gericht op de vaststelling van de schadevoorziening, de uitvoering van de toereikendheidstoets en de basisgegevens die daarbij zijn gebruikt. Verder hebben wij de rapportages beoordeeld van de actuariële functiehouder en de externe actuaris. |

Onze belangrijkste overige controlewerkzaamheden met betrekking tot de schadevoorziening hebben betrekking op: | |

• het beoordelen van de gehanteerde assumpties, op basis van historische ervaringen en sectorinformatie, en door middel van het analyseren van de uitloop-resultaten; | |

• het beoordelen van de modellen waarmee de technische voorziening voor te betalen schaden wordt berekend en waarmee de toereikendheidstoets wordt uitgevoerd; | |

• het uitvoeren van deelwaarnemingen op de post voor post bepaalde voorziening voor te betalen schaden. | |

Tenslotte hebben wij beoordeeld of de toelichting op de schadevoorziening (noot 9 bij de geconsolideerde balans) voldoet aan Titel 9 Boek 2 BW. | |

Belangrijke observaties | Op basis van onze werkzaamheden hebben wij vastgesteld dat de methoden gehanteerd voor de waardering van de technische voorziening voor te betalen schaden passend zijn. |

De schattingen waarop de waardering en de toetsing van de toereikendheid van de technische voorziening voor te betalen schaden is gebaseerd vinden wij passend. | |

Solvency II ratio in de jaarrekening | |

Risico | In de toelichting op de balans is onder ‘Solvabiliteit’ de solvabiliteitsratio per 31 december 2018 opgenomen, gebaseerd op de Solvency II wetgeving. Deze toelichting van de solvabiliteitsratio biedt informatie over de kapitaalspositie van Bovemij N.V. op basis van Solvency II ten opzichte van de kapitaalspositie op basis van Titel 9 Boek 2 BW. Bij de vaststelling van de solvabiliteitsratio is gebruik gemaakt van schattingen met betrekking tot gehanteerde methodologieën en assumpties (‘best estimate’). In het bijzonder zijn onderhevig aan schattingen: |

• de vaststelling van de ‘best estimate’ technische voorzieningen, in bijzonder de assumpties voor letselschaden, ziekteverzuim (invaliderings- revalideringskansen) en afhandelingskosten; | |

• de vaststelling van de ‘best estimate’ voorziening voor pensioenverplichtingen, in bijzonder de assumptie voor contante waarde factor en indexatieverwachting; | |

• de methodiek voor het waarderen van niet-gemodelleerde portefeuilles gehanteerd bij de bepaling van de ‘best estimate’ voorziening; | |

• assumpties inzake het verlies-compenserende effect van uitgestelde belastingen (Loss Absorbing Capacity of Deferred Taxes, LAC DT) bij de bepaling van de Solvency Capital Requirement (SCR). | |

Onze controleaanpak | Wij hebben onze actuariële specialisten ingezet om ons te assisteren bij de controle van de aan Solvency II ten grondslag liggende berekeningen, welke onder meer omvatten: |

• beoordeling van de passendheid van assumpties zoals gehanteerd voor de waardering van de ‘best estimate’ technische voorzieningen; hierbij is gebruik gemaakt van marktgegevens, gegevens beschikbaar in de sector en verwachtingen van de onderneming; | |

• beoordeling van de passendheid van assumpties zoals gehanteerd voor de waardering van de ‘best estimate’ voorziening voor pensioenverplichtingen, waarbij wij gebruik gemaakt hebben van marktgegevens en gegevens beschikbaar in de sector; | |

• beoordeling van de passendheid van de methodiek voor het waarderen van niet-gemodelleerde portefeuilles, waarbij wij gebruik gemaakt hebben van methoden zoals algemeen geaccepteerd in de actuariële praktijk; | |

• beoordeling van de assumpties voor de verwerking van LAC DT, waarbij wij onder meer gebruik gemaakt hebben van bedrijfsgegevens, en gegevens beschikbaar in de financiële sector. | |

Wij hebben de opzet van interne beheersmaatregelen met betrekking tot Solvency II berekeningen beoordeeld en getoetst. Deze beoordeling omvatte tevens, waar van toepassing, interpretatie van richtlijnen, alsmede het deelwaarnemingsgewijs opnieuw uitvoeren van berekeningen. Tevens hebben wij de rapportages van de actuariële functiehouder beoordeeld. | |

Wij hebben vastgesteld dat de toelichting over Solvency II zoals opgenomen onder noot 2 bij de enkelvoudige balans in overeenstemming is met de waarderings- en risicogebaseerde kapitaalsvereisten van de Solvency II regelgeving en de relevante verslaggevingsvereisten. | |

Belangrijke observaties | Op basis van onze werkzaamheden hebben wij vastgesteld dat de Solvency II informatie zoals opgenomen in noot 2 bij de enkelvoudige balans in overeenstemming is met de waarderings- en risicogebaseerde kapitaalsvereisten van de Solvency II regelgeving en met de relevante verslaggevingsvereisten (Titel 9 Boek 2 BW). |

Betrouwbaarheid en continuïteit van de geautomatiseerde gegevensverwerking | |

Risico | Bovemij N.V. is voor de continuïteit van de bedrijfsprocessen sterk afhankelijk van de betrouwbaarheid en beschikbaarheid van haar geautomatiseerde systemen. |

Onze controleaanpak | Wij hebben de betrouwbaarheid en beschikbaarheid van de geautomatiseerde gegevensverwerking vastgesteld voor zover dit relevant is in het kader van de jaarrekeningcontrole. Wij hebben met name de processen logische toegangsbeveiliging, wijzigingenbeheer en continuïteitsbeheer onderzocht. |

In aanvulling hierop hebben wij gegevensgerichte werkzaamheden verricht met betrekking tot de informatie die wordt geregistreerd in en gegenereerd vanuit de betreffende systemen. | |

Belangrijke observaties | Gebaseerd op een combinatie van het testen van de IT controles en aanvullende gegevensgerichte IT werkzaamheden, hebben wij voldoende geschikte controle-informatie verkregen voor het doel van onze controle. |

Melding compliance issue | |

Risico | In oktober 2018 heeft de raad van commissarissen (RvC) van de vennootschap een interne melding ontvangen dat compliance regels zijn overtreden. Wij verwijzen hiervoor naar het Verslag van de Raad van Commissarissen (pagina 50) en de toelichting in de jaarrekening ‘Niet in de balans opgenomen regelingen – Melding compliance issue’ (pagina 95). |

De RvC heeft ons onverwijld geïnformeerd over deze melding. Tevens heeft de RvC opdracht gegeven tot een extern, onafhankelijk onderzoek door een gespecialiseerd kantoor. | |

Zoals toegelicht door de RvC en de vennootschap is het onderzoek nog niet afgerond. Er bestaat een risico dat de uitkomst van het onderzoek leidt tot de conclusie dat er sprake is van het niet naleven van wet- en regelgeving, waar de vennootschap zich als financiële instelling aan moet houden. Op dit moment is de uitkomst van het onderzoek nog onzeker en is er tevens nog geen (juridische) procedure gestart en een eventuele claim en/of boete opgelegd door externe instanties. Het is voor de vennootschap daarom niet mogelijk om de uiteindelijke uitkomst van de interne compliance melding en mogelijke financiële consequenties daarvan te voorspellen of te bepalen. | |

Onze controleaanpak | Wij hebben kennisgenomen van de interne melding en deze doorgenomen met de compliance officer van de vennootschap en de RvC. Ten aanzien van het onderzoek door het externe gespecialiseerde kantoor hebben wij beoordeeld of de reikwijdte van het onderzoek toereikend is in het kader van onze controle van de jaarrekening. Wij hebben overleggen gevoerd met dit kantoor over hun werkzaamheden en tussentijdse bevindingen. Wij hebben het herstelplan van de onderneming beoordeeld en vastgesteld dat toereikende maatregelen zijn gedefinieerd om de gesignaleerde risico’s te redresseren en in de toekomst te voorkomen. Bij de hiervoor beschreven werkzaamheden hebben wij gebruik gemaakt van interne deskundigen. Tevens hebben wij in het kader van de jaarrekeningcontrole eigen aanvullende werkzaamheden uitgevoerd, waaronder extra detail controles. |

Belangrijke observaties | Zoals aangegeven in het Verslag van de RvC en de jaarrekening is het onderzoek nog niet afgerond. Op basis van onze werkzaamheden zijn wij het eens met de evaluatie van de RvC en de vennootschap dat er een risico bestaat dat de uitkomst van het onderzoek leidt tot de conclusie dat er sprake is van het niet naleven van wet- en regelgeving, waar de vennootschap zich als financiële instelling aan moet houden. Voorts zijn ook wij niet op de hoogte van (juridische) procedures of een eventuele claim en/of boete opgelegd door externe instanties. Wij zijn het daarom eens met de bewering van de vennootschap in de paragraaf ‘Niet in de balans opgenomen regelingen – Melding compliance issue’ dat het niet mogelijk is om de uiteindelijke uitkomst van de interne compliance melding en mogelijke financiële consequenties daarvan te voorspellen of te bepalen. |

Verklaring over de in het jaarverslag opgenomen andere informatie

Naast de jaarrekening en onze controleverklaring daarbij, omvat het jaarverslag andere informatie, die bestaat uit:

Voorwoord;

Kerncijfers;

Beschrijving van aandeelhouders (BOVAG en STAK);

Verslag van de Raad van Bestuur;

Verslag van de Raad van Commissarissen;

Overige gegevens.

Op grond van onderstaande werkzaamheden zijn wij van mening dat de andere informatie:

met de jaarrekening verenigbaar is en geen materiële afwijkingen bevat;

alle informatie bevat die op grond van Titel 9 Boek 2 BW is vereist.

Wij hebben de andere informatie gelezen en hebben op basis van onze kennis en ons begrip, verkregen vanuit de jaarrekeningcontrole of anderszins, overwogen of de andere informatie materiële afwijkingen bevat. Met onze werkzaamheden hebben wij voldaan aan de vereisten in Titel 9 Boek 2 BW en de Nederlandse Standaard 720. Deze werkzaamheden hebben niet dezelfde diepgang als onze controlewerkzaamheden bij de jaarrekening.

Het bestuur is verantwoordelijk voor het opstellen van de andere informatie, waaronder het Verslag van de Raad van Bestuur en de overige gegevens in overeenstemming met Titel 9 Boek 2 BW.

Verklaring betreffende overige door wet- of regelgeving gestelde vereisten

Benoeming

Wij zijn door de raad van commissarissen op 25 april 2014 benoemd als accountant van Bovemij N.V. vanaf de controle van het boekjaar 2014 en zijn sinds die datum tot op heden de externe accountant.

Beschrijving van verantwoordelijkheden voor de jaarrekening

Verantwoordelijkheden van het bestuur en de raad van commissarissen voor de jaarrekening

Het bestuur is verantwoordelijk voor het opmaken en getrouw weergeven van de jaarrekening in overeenstemming met Titel 9 Boek 2 BW. In dit kader is het bestuur verantwoordelijk voor een zodanige interne beheersing die het bestuur noodzakelijk acht om het opmaken van de jaarrekening mogelijk te maken zonder afwijkingen van materieel belang als gevolg van fouten of fraude.

Bij het opmaken van de jaarrekening moet het bestuur afwegen of de onderneming in staat is om haar werkzaamheden in continuïteit voort te zetten. Op grond van genoemd verslaggevingsstelsel moet het bestuur de jaarrekening opmaken op basis van de continuïteitsveronderstelling, tenzij het bestuur het voornemen heeft om de vennootschap te liquideren of de bedrijfsactiviteiten te beëindigen of als beëindiging het enige realistische alternatief is. Het bestuur moet gebeurtenissen en omstandigheden waardoor gerede twijfel zou kunnen bestaan of de onderneming haar bedrijfsactiviteiten in continuïteit kan voortzetten, toelichten in de jaarrekening.

De raad van commissarissen is verantwoordelijk voor het uitoefenen van toezicht op het proces van financiële verslaggeving van de vennootschap.

Onze verantwoordelijkheden voor de controle van de jaarrekening

Onze verantwoordelijkheid is het zodanig plannen en uitvoeren van een controleopdracht dat wij daarmee voldoende en geschikte controle-informatie verkrijgen voor het door ons af te geven oordeel.

Onze controle is uitgevoerd met een hoge mate maar geen absolute mate van zekerheid waardoor het mogelijk is dat wij tijdens onze controle niet alle materiële fouten en fraude ontdekken.

Afwijkingen kunnen ontstaan als gevolg van fraude of fouten en zijn materieel indien redelijkerwijs kan worden verwacht dat deze, afzonderlijk of gezamenlijk, van invloed kunnen zijn op de economische beslissingen die gebruikers op basis van deze jaarrekening nemen. De materialiteit beïnvloedt de aard, timing en omvang van onze controlewerkzaamheden en de evaluatie van het effect van onderkende afwijkingen op ons oordeel.

Wij hebben deze accountantscontrole professioneel kritisch uitgevoerd en hebben waar relevant professionele oordeelsvorming toegepast in overeenstemming met de Nederlandse controlestandaarden, ethische voorschriften en de onafhankelijkheidseisen. Onze controle bestond onder andere uit:

het identificeren en inschatten van de risico’s dat de jaarrekening afwijkingen van materieel belang bevat als gevolg van fouten of fraude, het in reactie op deze risico’s bepalen en uitvoeren van controlewerkzaamheden en het verkrijgen van controle-informatie die voldoende en geschikt is als basis voor ons oordeel. Bij fraude is het risico dat een afwijking van materieel belang niet ontdekt wordt groter dan bij fouten. Bij fraude kan sprake zijn van samenspanning, valsheid in geschrifte, het opzettelijk nalaten transacties vast te leggen, het opzettelijk verkeerd voorstellen van zaken of het doorbreken van de interne beheersing;

het verkrijgen van inzicht in de interne beheersing die relevant is voor de controle met als doel controlewerkzaamheden te selecteren die passend zijn in de omstandigheden. Deze werkzaamheden hebben niet als doel om een oordeel uit te spreken over de effectiviteit van de interne beheersing van de entiteit;

het evalueren van de geschiktheid van de gebruikte grondslagen voor financiële verslaggeving en het evalueren van de redelijkheid van schattingen door het bestuur en de toelichtingen die daarover in de jaarrekening staan;

het vaststellen dat de door het bestuur gehanteerde continuïteitsveronderstelling aanvaardbaar is. Tevens het op basis van de verkregen controle-informatie vaststellen of er gebeurtenissen en omstandigheden zijn waardoor gerede twijfel zou kunnen bestaan of de onderneming haar bedrijfsactiviteiten in continuïteit kan voortzetten. Als wij concluderen dat er een onzekerheid van materieel belang bestaat, zijn wij verplicht om aandacht in onze controleverklaring te vestigen op de relevante gerelateerde toelichtingen in de jaarrekening. Als de toelichtingen inadequaat zijn, moeten wij onze verklaring aanpassen. Onze conclusies zijn gebaseerd op de controle-informatie die verkregen is tot de datum van onze controleverklaring. Toekomstige gebeurtenissen of omstandigheden kunnen er echter toe leiden dat een onderneming haar continuïteit niet langer kan handhaven;

het evalueren van de presentatie, structuur en inhoud van de jaarrekening en de daarin opgenomen toelichtingen;

het evalueren of de jaarrekening een getrouw beeld geeft van de onderliggende transacties en gebeurtenissen.

Gegeven onze eindverantwoordelijkheid voor het oordeel zijn wij verantwoordelijk voor de aansturing van, het toezicht op en de uitvoering van de groepscontrole. In dit kader hebben wij de aard en omvang bepaald van de uit te voeren werkzaamheden voor de groepsonderdelen. Bepalend hierbij zijn de omvang en/of het risicoprofiel van de groepsonderdelen of de activiteiten. Op grond hiervan hebben wij de groepsonderdelen geselecteerd waarbij een controle of beoordeling van de volledige financiële informatie of specifieke posten noodzakelijk was.

Wij communiceren met de raad van commissarissen onder andere over de geplande reikwijdte en timing van de controle en over de significante bevindingen die uit onze controle naar voren zijn gekomen, waaronder eventuele significante tekortkomingen in de interne beheersing.

Wij bevestigen aan de raad van commissarissen dat wij de relevante ethische voorschriften over onafhankelijkheid hebben nageleefd. Wij communiceren ook met de raad over alle relaties en andere zaken die redelijkerwijs onze onafhankelijkheid kunnen beïnvloeden en over de daarmee verband houdende maatregelen om onze onafhankelijkheid te waarborgen.

Wij bepalen de kernpunten van onze controle van de jaarrekening op basis van alle zaken die wij met de raad van commissarissen hebben besproken. Wij beschrijven deze kernpunten in onze controleverklaring, tenzij dit is verboden door wet- of regelgeving of in buitengewoon zeldzame omstandigheden wanneer het niet vermelden in het belang van het maatschappelijk verkeer is.

Amsterdam, 2 mei 2019

Ernst & Young Accountants LLP

w.g. drs. M. Koning RA